PG电子

PG电子下载供应链金融行业风险难控|附20家银行不良最高行业贷款

2025-06-08

2025-06-08  浏览次数:

次

浏览次数:

次  返回列表

返回列表PG电子(Pocket Games Soft )全球首屈一指的电子游戏供货商[永久网址:363050.com],首位跨足线下线上电子游戏开发。PG电子,pg娱乐,PG电子试玩平台,pg电子app,pg电子外挂,pg电子接口,pg电子技巧,pg电子下载,欢迎注册体验!供应链金融业务,离不开四个角色——银行、核心企业、核心企业上下游的中小微企业,以及伴随行业而生的第三方供应链信息服务机构。

今年4月末,人行、金监总局、最高法、发改委、商务部、市场监督总局联合发布了《关于供应链金融业务引导供应链信息服务机构更好服务中小企业融资有关事宜的通知(银发〔2025〕77号)》(简称:《通知》)。

《通知》针对供应链金融行业存在的如:应收账款电子凭证业务;商业银行与供应链信息服务机构开展营销获客、信息科技合作等较为敏感且重要的细节都做出了很详细的规定。

银行的产业链、或者供应链贷款业务,涉及很多行业,而每个行业的小微企业风险都不同,数据表现不一样,会导致很难建模,风控难做。

市场上,常有渠道中介在帮一些银行宣传小微企业贷款时,会加一点“偏好xx行业”、“禁入xx行业”的要求。

“有些禁入行业是因为这些行业确实风险很高,有些则是因为银行的风险不会审批,不懂该行业的风险,索性直接禁入,只做自己看得懂的大行业。”一位银行小微从业者告诉「一只互金鹅」,其所在的银行,供应链金融业务基本只准入几个大的行业的核心企业。泛房地产行业的核心企业,不管是否是央国企,均无法准入。

去年「一只互金鹅」就曾写过一篇某家拥有5000多家经销商的核心企业,找不到银行合作供应链金融业务的文章。

就是因为该核心企业属于泛地产行业的涂料行业,多家银行碍于众所周知的地产行业的风险,在供应链金融业务方面,都不准入地产行业及泛地产行业的核心企业。

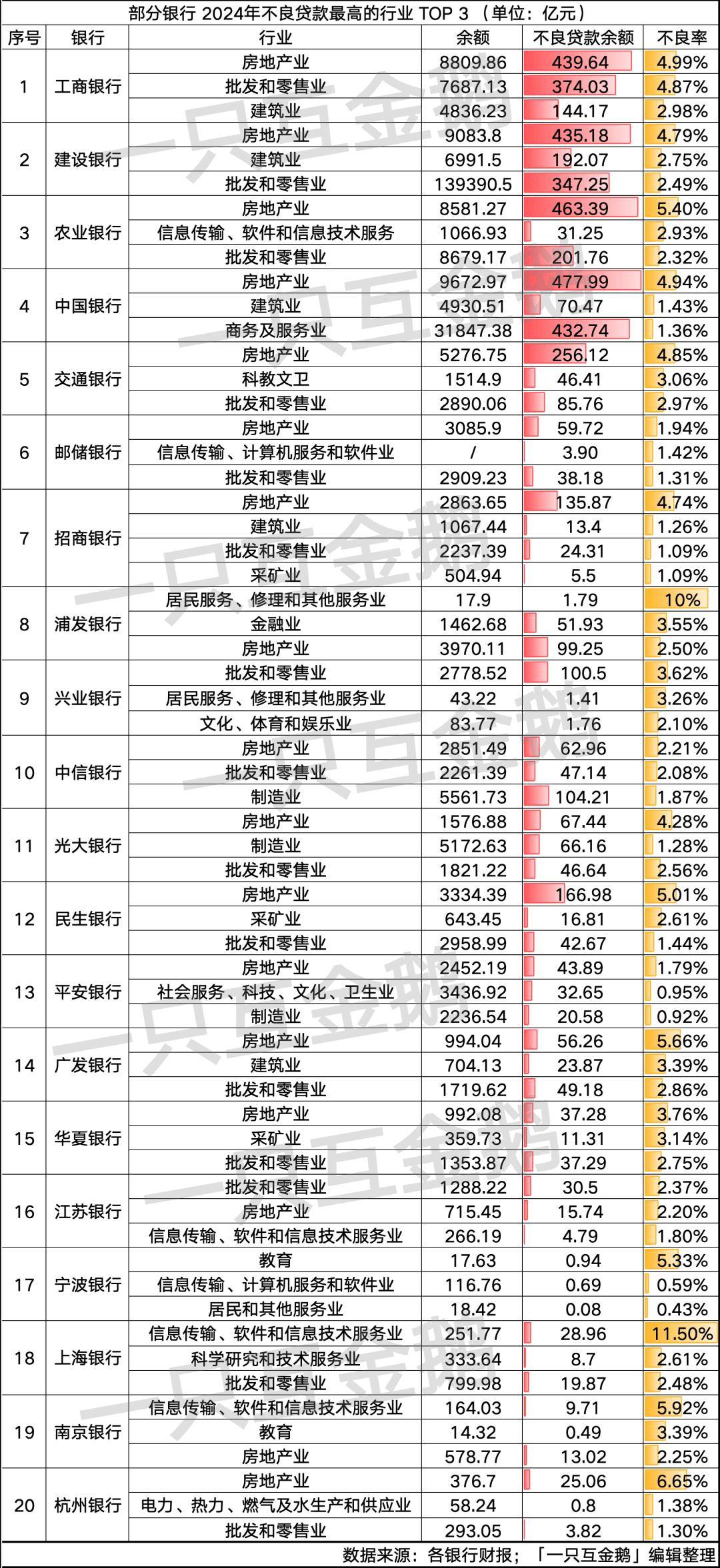

为了理清楚目前整个市场,究竟哪些行业的企业贷款风险更高,「一只互金鹅」盘点了20家主流银行(含国有大行、股份制银行、头部城商行)2024年不良率最高的贷款行业Top 3。

* 注:「一只互金鹅」本是选取2023年金监总局发布的20家系统重要性银行进行研究。涵盖了国有大行、股份制银行以及头部几家城商行。但北京银行竟然没有披露最高不良率的行业,换了杭州银行。个别银行没有披露不良贷款余额,表格有进行换算,或有细微出入。

杭州银行房地产行业贷款不良率6.65%、广发银行房地产行业贷款不良率5.66%、农业银行5.44%。

如上,「一只互金鹅」提到很多银行不准入泛房地产行业的核心企业做供应链金融业务。

从银行的TOP3不良率最高的贷款行业来看,建筑业也在很多银行的TOP3不良率最高的贷款行业中。

广发银行建筑业贷款的不良率达3.39%,工行建筑业贷款不良率2.98%,建行2.75%。招商银行2024年房地产不良从5.01%降到4.74%,但是建筑业则从0.3%增长到1.26%。

目前市场上很多建工类的大央企,都有自己的供应链金融板块,比如中建、中交等企业。

「一只互金鹅」了解到部分民营银行的供应链金融业务,针对核心企业上游的供货贷前几年与这几家央国企合作较多,投放较多贷款,这两年不断缩量。

此外,另一泛地产行业的——采矿业不良率也较高。招行、民生银行、华夏银行的采矿业贷款不良率分别达到1.09%、2.01%、3.14%。

除了泛房地产业,上述20家银行中,有15家的批发和零售业贷款是是TOP3不良率最高的贷款行业。工行该行业不良率达4.87%。

值得一提的是,“信息传输和计算机服务”、“科教文卫”等行业也是多家银行的TOP3不良率最高的贷款行业。尤其是几家城商行。

上海银行该行业贷款的不良率高达11.5%,但已经相较于2023年有所减少,毕竟在2023年该行业的贷款不良率高达13.15%。

有从业者分析,毕竟这一行业一般都是轻资产运营的初创企业或中小型科技公司,这些公司普遍存在技术更新快、市场波动大、盈利周期长等特点,抗风险能力相对较弱。

从上海银行过去几年的财报来看,该行业不良率一直较高,在其2021年的财报中有提及“受到业务规 模占比较小和个别大额业务风险暴露的双重影响,这一行业不良率有所上升”。

所以,需要注意的是,因为企业贷款户均额度较大,尤其是大行的传统企业贷款,户均额度通常超百万,甚至达千万,所以单户风险事件可能导致资产质量指标显著波动,进而对整体贷款组合的不良率形成传导压力。

比如:浦发银行的“居民服务、修理和其他服务业”贷款不良率高达10%;宁波银行“教育行业”贷款不良率高达5.33%。

基本上每家银行提到最多的,也是监管一直鼓励的,亦是《通知》中提及的——聚焦制造业等重点行业和关键领域。

不过,正如上表数据,制造业的风险也是很多银行企业贷款中不良率极高的行业贷款。

相关资料显示,制造业是工业的一部分,涵盖了众多生产领域,如轻纺工业、资源加工工业和机械、电子制造业等。

一位银行小微金融从业者坦言,虽然政策鼓励制造业发展,提出“绿色制造”、“智能制造”的转型升级要求,但实际上这些相关要求还没有具体的衡量标准。所以银行在开展相关行业的企业贷款时,仍主要基于业企业的规模、盈利能力和持续经营能力等进行风险评估。

以及,通常,高端化、智能化的制造业又多属于创新发展阶段,也就是企业经营初创期,这个阶段的盈利能力较弱且不稳定,不确定风险因素相较其他小微企业更高。

所以,可以看到很多银行的制造业贷款,不良率并不低,但仍然投放很大的规模。

亦有银行从业者提出希望监管可以出台明确针对支持制造业融资服务的考核奖励机制,对于积极支持制造业发展的银行机构进行财政奖补,提高制造业信贷投放积极性。

基本上国有大行主要贷款行业集中在(1)交通运输、仓储和邮政业;(2)制造业;(3)租赁和商务服务业;(4)电力、热力、燃气及水生产和供应业;(5)水利、环境和公共设施管理业。

交通运输、仓储和邮政业的贷款余额38597.9万亿,主要支持高速公路、铁路、港口等领域重点项目建设、以及满足优质投资主体流动资金需求;此外,电力、热力、燃气及水生产和供应业贷款增加1,621.96 亿元,增长 10.2%,主要是投向重点电力集团总部、上市公司、电力产业板块等核心企业,以及清洁能源、特高压配套煤电、缺电地区自用煤电等项目建设;

电力、热力、燃气及水生产和供应业贷款较上年末增加646.97 亿元,增幅 16.52%;制造业贷款较上年末增加 987.23 亿元,增幅 10.34%;

制造业贷款和垫款比上年末增加 4,023.33 亿元,增长 17.27%;交通运输、仓储和邮政业贷款和垫款 比上年末增加 2,516.74 亿元,增长 12.74%;电力、热力、燃气及水生产和供应业贷款和垫款比上年末增加 2,254.76 亿元,增长 21.54%。

对公贷款主要集中在租赁和商务服务业、制造业、房地产业、批发和零售业,贷款金额分别占贷款总额的 15.52%、11.87%、9.62%和 9.53%。

诚然,供应链贷款或者普通的小微企业贷款,绝不仅仅只是“行业风险”这一类风险,“合规风险”、“贸易的真实性风险”、“信用风险”等都是金融机构在相关业务中应该做好的风险管理工作。

但,“行业风险”或许是发力供应链金融、小微金融业务,应该优先考虑的风险。

“核心企业担保不是风控的关键,不迷信历史数据,而是根据行业本身的场景去设计方案,根据行业本身的经营周转情况,融资缺口情况,按需投放。”一位股份制银行供应链金融从业者坦言,其所在的银行通过优选行业,优选核心企业、优选客群,基本上做到了供应链金融业务总体风险可控。

如果对该银行的供应链金融感兴趣,「一只互金鹅」后续持续详细解析其业务。返回搜狐,查看更多