PG电子

PG电子APP大额存单利率跌破 1%!2026 开年揽储大反转存钱要倒贴了?

2026-01-15

2026-01-15  浏览次数:

次

浏览次数:

次  返回列表

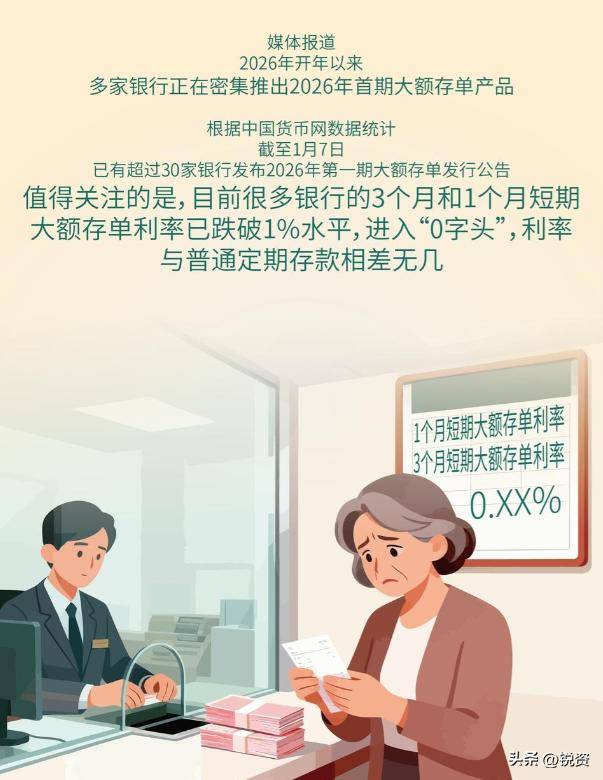

返回列表PG电子(Pocket Games Soft )全球首屈一指的电子游戏供货商[永久网址:363050.com],首位跨足线下线上电子游戏开发。PG电子,pg娱乐,PG电子试玩平台,pg电子app,pg电子外挂,pg电子接口,pg电子技巧,pg电子下载,欢迎注册体验!云南腾冲农商银行2026年首期大额存单跌破1%,3个月期、20万起存利率仅0.95%,彻底打破大众对大额存单“高息”的固有认知。

据《证券日报》2026年1月10日报道,截至1月8日已有超40家银行发布2026年首期大额存单,短期化特征显著,多数1年期利率不足1.5%,个别短期品种已迈入“0字头”区间。

这波利率“大跳水”是偶然还是必然?更让人慌的是,以后存钱会不会不仅不赚钱,还要倒贴银行?

这东西说通俗点,就像小商贩赚买卖差价,银行赚的是放贷收的利息,减去吸收存款付的利息之后的差额。

2025年三季度末,商业银行净息差平均值跌到了1.42%的低位,而2024年还维持在1.5%以上。

盈利空间被不断挤压,银行要想稳健经营,最直接的办法就是“节流”,降低存款利率自然成了最优解。

净息差走低背后,是银行两头承压的困境。一边是为了支持实体经济,央行通过降息、降准等措施引导市场利率整体下行,银行放贷能拿到的利息越来越少。

要知道,储户的存款对银行来说是负债,大量长期存款让银行的负债成本居高不下。贷款端收益减少,负债端成本高企,两头挤压下,银行只能无奈“砍”掉存款利息。

人大重阳2025年11月15日的研究观点也指出,零利率政策对银行盈利能力的侵蚀是影响金融稳定的首要考量,当前中国利率虽仍处常规区间,但银行已面临息差收窄的现实压力。

很多人担心“0字头”利率只是开始,接下来会不会进入负利率时代?从目前情况看,短期内这种可能性不大。

负利率是种比较极端的政策手段,核心目的是鼓励银行多放贷、引导企业和居民多借贷,但现在我国根本不需要这招。

用通俗的话讲,当前的信贷环境就像已经吃饱了还要硬塞,完全没必要,反而可能消化不良。

央行数据显示,2025年前11个月,我国人民币贷款增加15.36万亿元。

截至11月末,广义货币余额336.99万亿元,同比增长8.0%,社会融资规模存量440.07万亿元,同比增长8.5%。

2025年前11个月,M2和社融增速都保持在较高水平,即便全年数据尚未公布,整体趋势也不会有太大变化。

如果此时推出负利率强推信贷,可能会让银行被迫发放风险较高的中长期贷款,反而不利于金融稳定。

不过短期不用怕负利率,不代表存款利率不会继续下降。近年来,为了支持经济增长、降低实体经济融资成本,货币政策持续宽松,银行吸收存款的成本随之上升,存款利率进入下行通道已是大势所趋。

中信证券2025年12月22日的研报预测,2026年政策利率或有1-2次10bps调降,银行业净息差降幅将收窄至4bps左右,这将是2022年以来首次年度低个位数降幅。

随着2026年存款新规落地,市场还出现了新变化:大额存单起存门槛降低、可转让功能普及,长期产品利率倒挂成常态,部分银行五年期定存利率甚至低于三年期。

利率下行最直接的影响,就是储户的钱袋子。以往“存钱稳赚”的幻觉被彻底打破,单纯靠存款实现资产增值变得越来越难,这也倒逼大家不得不升级理财观念。

2025年末银行理财规模已达33万亿元,同比增长10%,大量到期的长期定存资金开始转向稳健理财,就是最明显的信号。

对银行来说,利率下行也加剧了揽储压力。部分中小银行为了争夺存款,会逆势上调特定产品利率,但这大多是阶段性营销手段,难以持续。与此同时,银行也在加速推进负债端变革,尽量减少长期高成本存款,以此缓解盈利压力。

那里曾出现过很奇怪的现象:银行懒得拉存款,甚至怕储户存钱。因为银行要把部分储户存款作为准备金交给央行,还得贴钱给央行,储户存款越多,银行亏得越多。

再加上银行能从其他渠道轻松融资,普通储户的钱反倒成了“烫手山芋”。不过2024年3月,日本央行已经结束了负利率政策。

人大重阳2025年11月15日的研究指出,国际经验显示,即便在负利率时代,居民存款利率仍普遍非负,目的是避免存款挤兑风险。

更重要的是,中国和日欧国情完全不同。我国目前经济增速依然可观,预计2025年全年GDP增长5%左右,这个水平放在全球来看依然很高。

2026年存款新规也带来利好,取消5万元以上现金存取强制用途登记,交易记录保存延长至10年,储户资金安全更有保障。返回搜狐,查看更多